إن نظرة الحزب التقدمي الاشتراكي للواقع الاقتصادي الراهن ليست وليدة اللحظة، وبالتالي فهي ليست مرتبطة بواقع سياسي معين او بشكل او بآخر بالممارسة السياسية اليومية، بل هي في اساس الفكر السياسي للحزب المبني على النظرة الواقعية من جهة، وعلى ان الاقتصاد يجب ان يرتكز على العلم والشفافية والاصلاح الحقيقي من جهة ثانية.

وانطلاقا من الحسّ بالمسؤولية الوطنية أعدّ الحزب هذه الورقة التي تعكس نظرته الى حل الازمة الاقتصادية والتي جاءت نتيجة بحث ونقاش طويل وتحليل لمختلف المعطيات والآراء الاقتصادية، فضلا عن الاستفادة من تجارب الغير في هذا المجال. وعليه فإن الحزب توصل الى من خلال جملة معطيات الى وضع اقتراحات حلول يرى ان من شأنها اخراج البلد من ازمته، وجريدة "الأنباء" تعيد نشر هذه الأفكار التي سبق وطرحت قبل اجتماع بعبدا لعلها تفيد في تصويب النقاش القائم حالياً.

ففي خضم الازمة الاقتصادية والمالية التي تعصف بالبلاد، بات جلياً ان النظام الاقتصادي الذي سيطر على لبنان منذ أواسط السبعينات بدأ يترنح، هذا النظام الذي توافرت له ظروف إقليمية ودولية انتشلته مرات عديدة عن شفير هاوية الانهيار من خلال مؤتمرات دعمٍ عديدة وآخرها ما يعول عليه كخشبة خلاص تعيد له الانفاس من خلال المرتجى الباريسي الرابع. هذا النموذج الاقتصادي الذي قام على الخدمات والمضاربات المالية والتجارية والعقارية بعد الاجهاز على البنى الإنتاجية، استجدى صموده لسنوات طوال من خلال رفع أسعار الفائدة بهدف استقطاب العملات الأجنبية من الخارج ليمتصها مصرف لبنان فيكدس احتياطه لتثبيت سعر الصرف وتمويل عجز الخزينة ولخلق ثقة تخوله من الغرق في دورة لا متناهية من الاستدانة. احتضر هذا النظام بعد ضربه لكافة مقومات النمو، ولم يعد قابلا للحياة، فبدل بذل الجهود للانتقال من الريع الى الإنتاج، يقوم التركيز في مفصل دقيق يتجلى كفرصة أخيرة، على مقاربة كارثية، تسعى لتصحيح عجز ميزان المدفوعات من خلال تخفيض القدرة الشرائية عبر تخفيض الإنفاق العام على الأجور ومعاشات التقاعد والدعم والخدمات الأساسية، وعبر السعي لزيادة الضرائب على الاستهلاك. تهدف هذه المقاربة إلى الحدّ من خلق النقد والطلب على العملات الأجنبية، ومن ناحية أخرى، تؤدّي زيادة الضرائب على الاستهلاك إلى الحدّ من الاستيراد والحد من استنزاف الدولار.

المؤشرات السلبية:

• مع نهاية العام 2018 بلغ الدين العام 85.1 مليار دولار أي حوالى 150% من الناتج المحلّي الإجمالي، أي بزيادة نسبتها 7.35% عن نهاية عام 2017.

• تطور العجز في ميزان المدفوعات

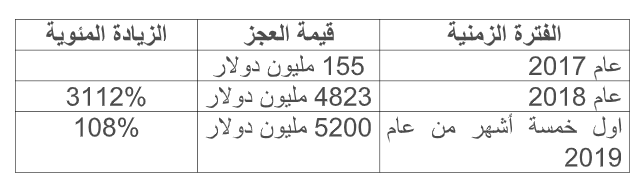

يعدّ ميزان المدفوعات أحد أكثر المؤشّرات أهمّية في تحليل أزمة النموذج الاقتصادي اللبناني. تدلّ وضعية ميزان المدفوعات إلى حجم التدفّقات بالعملات الصعبة الداخلة إلى الاقتصاد بالمقارنة مع حجم التدفّقات الخارجة منه، وبالتالي ترتبط هذه الوضعية (عجز أم فائض) ارتباطاً وثيقاً بسعر صرف العملة المحلّية إزاء العملات الأجنبية، ويتطلّب تثبيت سعر الليرة تكوين احتياطات كافية ودائمة بالدولار، فإذا حقّق ميزان المدفوعات فائضاً ستزداد الاحتياطات وسيمتلك المصرف المركزي القدرة على تثبيت السعر، أمّا إذا حقّق عجزاً فسيضطر البنك المركزي إلى تمويل هذا العجز وسيستنزف احتياطاته التي راكمها من الفوائض المحقّقة سابقاً، وفي حال استمرّ العجز لفترات طويلة سيفقد المصرف المركزي تدريجياً قدرته على مواصلة التمويل، وقد ينهار سعر الصرف أو يضطر إلى تخفيضه.

وقد بلغ هذا العجز مستويات قياسية و قد تطور كالتالي:

• عجز في المالية العامّة وصلت قيمته إلى 6.25 مليار دولار عام 2018 (11.1% من إجمالي الناتج المحلّي).

• عجز في الميزان التجاري وصل إلى 16.65 مليار دولار عام 2018 في مقابل 15.87 مليار دولار عام 2017.

• تراجع قياسي في صافي الموجودات الخارجية بملياري دولار في الفصل الأوّل من 2019.

• استمرار الضمور في حجم الاستثمارات الخارجيّة المباشرة.

• ارتفاع أسعار الفائدة (رغم الانخفاض العالمي) الامر الذي يساهم في تفاقم الركود الاقتصادي و يزيد من كلفة خدمة الدَّيْن العام.

• نسبة نمو تقارب صفر بالماية.

• ازدياد نسبة البطالة لا سيما لدى الشباب و الخريجين الجامعيين.

• ارتفاع كلفة التأمين على الديون اللبنانية إلى مستوى لم يسبق له مثيل وصل إلى 990 نقطة.

• في حسابات العام 2018:

رغم إضافة ضرائب جديدة في موازنة 2018، تدنت الإيرادات وزادت النفقات كما هو مبين في الجدول التالي:

• بلغ عجز الميزانية 6،25 مليار دولار، ما يعني أنّ 35،11% من نفقاتها ستثقل هذا العام أيضاً حجم الدين.

• شكل الإنفاق على الرواتب و التقاعد و تعويضات نهاية الخدمة 9718 مليار ليرة أي ما يوازي 36،24% من اجمالي الانفاق.

• الانتقال من الريع الى الانتاج

• الإجراءات المقترحة

بعد تفاقم كافة المؤشرات والوقائع، وبهدف الاستفادة مما تبقى من فرصٍ تمنع انزلاق الأوضاع الى قعر الهاوية، لا بد من التوافق على بنية حديثة لنظام اقتصادي منتج، يتطلب اختلافاً جذرياً في مقاربة القضايا المالية والاقتصادية والاجتماعية على ان ترتكز على العناوين التالية:

1. ضبط العجز السنوي لمؤسسة كهرباء لبنان

• إستهلكت الكهرباء 41 مليار دولار أي ما يقارب 47% من المديونية العامة بزيادة سنوية تراكمية تقارب الملياري دولار.

الإصلاحات التالية التي باتت أكثر من ضرورية وملحة لمعالجة القطاع:

• عدم تطبيق زيادة التعرفة الا بشكل مرتبط بنسبة خفض اجمالي الهدر.

• التأكيد على استقلالية مؤسسة كهرباء لبنان، الإداري والمالي.

• تعيين مجلس إدارة لمؤسسة كهرباء لبنان.

• تعيين هيئة تنظيم قطاع الكهرباء.

• إستكمال الجهاز البشري في المؤسسة.

• اخضاع المؤسسة للرقابة المسبقة وحصر كافة صفقاتها بإدارة المناقصات.

• إجراء دراسة شاملة لكلفة الإنتاج وإعتماد التعرفة التصاعدية لدعم الفئات المحتاجة.

• إلتزام تحقيق التوازن المالي وذلك عبر تخفيض مجمل الخسائر الكهربائية (تقنية وغير تقنية).

• تحسين الجباية ووقف التعديات على الشبكة.

• أتمتة كاملة للتحكم والتشغيل والقراءة.

• توسيع إنتشار وإعتماد الطاقة البديلة وتعميمها من خلال تبادل الطاقة مع الشبكة وإعفاء المعدات المستوردة لهذه الغاية من الجمرك.

• حل مشاكل إختناقات شبكات النقل والتوزيع.

• وضع خطة لتفعيل المعامل المائية الموجودة وإستحداث معامل مائية جديدة.

2. اصلاح النظام الضريبي

في الوقائع:

تتوزع الضرائب في لبنان بين ضرائب مباشرة وضرائب غير مباشرة وتستحوذ كل منها على النسب التالية:

• تمثل الضرائب المباشرة حوالي 25% من نسبة الإيرادات الضريبية

• بينما تمثل الضرائب غير المباشرة حوالي 75% من نسبة الإيرادات الضريبية

• في معظم الدول المتقدمة تمثل الضرائب المباشرة حوالي 75% والضرائب غير المباشرة 25% من نسبة الإيرادات الضريبية

أ- في الوقائع (الضريبة غير المباشرة):

أظهرت دراسات عدة أن الضريبة غير المباشرة هي ضريبة تراجعية حادة (مفعول توزيعي سلبي)، حيث تدفع الشريحة الدنيا من الدخل (التي تحصل على النسب الادنى من الدخل) معدلاً اعلى من الضريبة غير المباشرة، بينما تدفع الشريحة العليا (التي تحصل على النسب الاعلى من الدخل) معدلاً اقل من الضريبة غير المباشرة.

وإذا أخذنا بعين الاعتبار الضرائب النوعية على بعض السلع كالبنزين والدخان، تكون النتيجة أن معدل الضريبة الذي تدفعه شريحة الدخل الدنيا (ضريبة القيمة المضافة والرسوم على البنزين والدخان) يصل إلى 13,5%، فيما لا يتجاوز 6,6% للشريحة العليا.

في الاقتراحات

اقتراح بإعادة النظر بالنظام الضريبي من خلال توزيع عادل للضرائب يركز على تعزيز الضرائب المباشرة من خلال تطبيق الضريبة الموحدة التصاعدية وضبط التهرب الضريبي.

ب- في الضريبة على ارباح الشركات:

يعتير معدل الضريبة على ارباح الشركات في لبنان من الأدنى عالمياً

في الاقتراحات

• تطبيق الضريبة الموحدة و التي تشمل كافة اشكال الدخل والربح (من أي مصدر كان بما فيه الأرباح على الريع) الى شطور تصاعدية توخيا للمساواة والعدالة بين المواطنين

• او تطبيق الضريبة التصاعدية على شركات الأموال اسوة بالشطور المقترحة على ضريبة الدخل.

ت- الضريبة على على فوائد و عائدات الحسابات الدائنة

في الاقتراحات

• توخيا لمبدأ العدالة والمساواة يكمن الاقتراح في تطبيق مبدأ الضريبة التصاعدية على فوائد وعائدات الحسابات الدائنة تبدأ من 10% وصولا الى 30% في الشطر الأعلى.

• او ادخال الفوائد من ضمن الأرباح المحققة بعد تطبيق الضريبة الموحدة التصاعدية.

• أن تكون الضريبة على الفائدة مختلفة بين العملة الوطنية والعملات الأجنبية تحفيزاً للإيداع بالعملة اللبنانية.

ث- فرض ضريبة على الثروة من قصور وممتلكات فاخرة ويخوت وطائرات خاصة.

ج- فرض ضريبة أرباح مرتفعة على كافة النشاطات الملوثة للبيئة.

ح- حصر الإعفاءات الضريبية بهدف دعم القطاعات الإنتاجية.

خ- الغاء جميع الإعفاءات من ضريبة الاملاك المبنية لا سيما القروض الإسكانية وصندوق تعاضد القضاة.

د- تلغى جميع الإعفاءات عن رسم الفراغ العقاري (رسم التسجيل) بإستثناء شقة سكنية واحدة لكل مستفيد من قرض سكني بحدود 270 مليون ليرة.

ذ- الغاء ضريبة الدخل الخاص بمعاهد التعليم بما فيها التي تحمل مرسوم المنفعة العامة.

ر- القيام بدراسة حول اقتصاد الظل و الفجوة الضريبية (Gap Analysis).

ز- ضبط التهريب عبر المعابر الشرعية و غير الشرعية.

س- ضبط التهرب الضريبي بأشكاله المختلفة.

ش- تفعيل الإلتزام الطوعي (Self assessment).

ص- إلغاء كافة الإعفاءات التي تتمتع بها الهيئات والمؤسسات الدينية.

3. إجراء تقييم و مسح كامل لممتلكات و موجودات الدولة اياً تكن مسمياتها و وضع خطة للاستفادة منها.

4. في خدمة الدين العام

يعتبر الدين العام من اهم الأعباء و اصعب التحديات التي تلقي بثقلها على المالية العامة، فقد تراكم الدين بشكل مطرد و ازداد بنسبة 81% خلال السنوات العشر الأخيرة.

بهدف الحد من النزف الحاصل والناتج عن تفاقم الدين العام، تتطلب المعالجة بذل الجهود بين الدولة والمصارف لتحمل المصارف مسؤوليتها فهي شريك اساسي ويجب ان تكون حزءاً من معالجة الازمة من خلال ابتكار حلول ترتكز على وجوب خفض خدمة الدين من خلال تخفيض نسبة الفوائد على الديون او من خلال الإقراض بفوائد متدنية.

5. تخفيض معدّلات الفوائد تماشياً مع الانخفاض العالمي.

6. الأملاك العامة البحرية والنهرية

العمل على وضع واستيفاء بدلات اشغال الأملاك العامة البحرية والنهرية مع ما يتطلب ذلك من إعادة النظر بالنسب المئوية المفروضة وبالتخمينات وفقا للأسعار الرائجة.

7. إصلاح القطاع العام

تقدر نسبة العاملين في إدارات الدولة اللبنانية من الأعلى عالمياً، إذ يبلغ عدد موظفي القطاع العام نحو 25 في المائة من حجم القوى العاملة في حين تبلغ 12 في المائة في فرنسا و6 في المائة في اليابان.

ورغم قرار الحكومة القاضي بوقف كافة أشكال التوظيف او التعاقد مع الدولة، فقد سُجل إدخال ما يزيد عن العشرة الاف في العامين الأخيرين موزعين على المؤسسات العسكرية والوزارات والإدارات والبلديات.

يشار إلى أنَّ المعدل الوسطي لشريحة تمثل أعلى عشرة في المائة من الأجور في فرنسا لا يتخطى 8 أضعاف الحد الأدنى للأجور بينما تصل هذه النسبة إلى 25 ضعفاً في لبنان.

فيما يتعلق بالمخصصات والقطاع العام:

• إلغاء تعويضات الرؤساء والنواب السابقين.

• خفض مخصصات النواب الحاليين.

• إلغاء مبدأ الإعفاء الجمركي لكل المستفدين منه، باستثناء من هم من ذوي الإحتياجات الخاصة، على أن تُفرض رقابة على آليات التنفيذ ضمن معايير دقيقة.

• إلغاء كلي لمبدأ منح تذاكر سفر مجانية او أي شكل من أشكال التخفيضات.

• إلغاء كافة اشكال التعويض اليومي للسفر في القطاع العام وفي المؤسسات العسكرية والأمنية.

• إغلاق عدد من السفارات والقنصليات غير الفعالة وتقليص عدد السلك الخارجي.

• وضع سلم رواتب موحد لكافة الفئات الوظيفية في المؤسسات العامة والمصالح المستقلة.

• إلغاء مبدأ الساعات الإضافية والمكافآت.

• إلغاء مبدأ الزيادات السنوية المتبعة في بعض الإدارات.

• إلغاء كل التقديمات والتعويضات الاستثنائية والعطاءات والامتيازات الإضافية الممنوحة إلى موظفي القطاع العام كافة بمن فيهم أفراد الأسلاك العسكرية والأمنية.

• وضع دراسة وصفية شاملة للعاملين في القطاع العام بإداراته ومؤسساته ومجالسه وأسلاكه كافة، تُبين أعدادهم، وإنتاجيتهم أوعدمها، والشواغر والفوائض، وتحدد على أساسها الحاجات على المديين القصير والمتوسط.

• معالجة الفائض الوظيفي بما في ذلك البطالة المقنعة.

• حصر كل أنواع التوظيف في الإدارات والمؤسسات العامة والمجالس على اختلافها بمجلس الخدمة المدنية (مع ما يستلزمه ذلك من تعديلات للقوانين مرعية الإجراء).

• إخضاع عمليات التطويع في الأجهزة العسكرية والأمنية لأنظمة مباريات وامتحانات واختبارات شفافة ومنظمة وفق معايير موحّدة وعلنية (مع ما يستلزمه ذلك من تعديلات للقوانين مرعية الإجراء).

• إعادة العمل بالتجنيد العسكري الإجباري.

8. إصلاح أنظمة التقاعد والتقديمات

• إقرار نظام تقاعدي عصري وتوحيد المؤسسات والصناديق الضامنة في القطاع العام بكل إداراته ومؤسساته ومجالسه وأسلاكه، خلال ثلاث سنوات توخيًا للعدالة والمساواة بين كل العاملين في الأسلاك المدنية والعسكرية.

• حفظ وضمان مستحقات المنتسبين للصندوق الوطني للضمان الاجتماعي وعدم المس بها ونسنيدها ربطاً بمعدل الصرف الحالي المعمول به في مصرف لبنان (1 دولار= 1507.5 ليرة لبنانية).

• عدم زيادة المحسومات التقاعدية فالإصلاح يجب ان يقوم على مبدأ حسن توظيف هذه المحسومات.

• إقرار نظام التغطية الصحيّة الشاملة لجميع اللبنانيين.

• وضع سياسة إسكانية.

• حصر تطبيق التدبير رقم 3 في القوات المسلحة المتواجدة على الحدود فقط.

9. إصلاحات مؤسساتية

• إقرار قانون حديث للصفقات العمومية، تخضع بموجبه جميع الصفقات في القطاع العام، بمجالسه و مؤسساته كافة، لإدارة المناقصات/الصفقات العمومية.

• إخضاع جميع المؤسسات العامة للرقابة المسبقة لديوان المحاسبة.

• وضع دراسة شاملة للمؤسسات العامة والمجالس والصناديق والعمل على الغاء الصناديق والمؤسسات والمجالس غير المجدية ودمج ما يتبقى.

• وجوب توحيد الرواتب لكل من يتقاضى راتباً او مخصصاً من المال العام بحيث يكون القانون 46/2017 هو المعيار بمن فيهم رؤساء مجالس الإدارة والأعضاء المتفرغون.

• خفض النفقات الجارية للدولة ومؤسساتها ومنها بدلات إيجار العقارات التابعة للوزارات والمؤسسات والمصالح العامة والتي تزيد عن 6% من مجمل النفقات الجارية للدولة اللبنانية.

• اعتماد المكننة الكاملة في إدارات الدولة.

• إستحداث وزارة للتخطيط والتصميم.

• ضبط الهدر وتفعيل أعمال الرقابة في التلزيمات وفي تنفيذ المشاريع.

• خفض النفقات الاستهلاكية في الموازنة العامة بما لا يقل عن 20%.

• خفض الإنفاق على المساهمات للهيئات التي لا تتوخى الربح ووضع سياسات جديدة قائمة على الشفافية وباتباع معايير موحدة.

• توصيف مهام الهيئة العليا للإغاثة وحصر مهامها بهذه الأعمال للحدّ من إنفاقها.

10. تحفيز القطاعات الانتاجية

• تحفيز قطاعات الزراعة والصناعة وتكنولوجيا المعلومات من خلال تخفيض الرسوم والضرائب التي تستهدف الأعمال المتعلقة بهذه القطاعات.

• إيلاء الأولوية للمشاريع الإستثمارية التي تحفز القطاعات الإنتاجية وبالأخص قطاعي الزراعة والصناعة بالإضافة إلى إعطاء الأولوية للمشاريع الإستثمارية التنموية للصناعات التي تحتاج لمعارف تكنولوجية مثل البرمجة المعلوماتية والاتصالات ونظم المعلومات والطاقة البديلة.

• دعم فوائد القروض الصناعية والسياحية والزراعية عبر اعادة احياء المصرف الصناعي والسياحي وعبر اعادة احياء المصرف الزراعي.

11. المنح التعليمية

تقدر الكلفة المتوقعة للمنح التعليمية لأبناء الموظفين والعسكريين في الدولة لعام 2018 بقيمة 516 مليار ليرة توزع وفق قواعد متفاوتة بين الإدارات والأسلاك، أمام هذا الواقع يجب بتوحيد آلية احتساب المنح التعليمية لجميع العاملين في القطاع العام مع اقتراح تحديد سقف موحد واعتماد المعادلة التالية:

وقد يكون من المجدي التفكير ملياً بما يمكن لمبلغ بهذا الحجم (517 مليار ليرة) أن يساهم في تعزيز المدرسة الرسمية والجامعة اللبنانية.

12. بنود إصلاحية عامة

• تعديل قوانين البرامج على أن تنفذ المشاريع من ضمن موازئة الوزارات المعنية بها: الاشغال، الطاقة، الاتصالات، المالية دون نقل إعتمادات لهذه الغاية وذلك من خلال خطة خمسية من ضمن موازنات الوزارات المعنية.

• تسديد سلفات الخزينة التي أعطيت الى المؤسسات العامة والإدارات عبر حسم 20% عند كل تحويل من وزارة المالية.

13. بنود إصلاحية تربوية

• تخفيض مساهمة الدولة للمدارس الخاصة المسماة مجانية بنسبة لا تقل عن 50%

• منع تعاقد أساتذة ملاك التعليم الرسمي في جميع مراحله مع المدارس والمعاهد الخاصة.

14. بنود إصلاحية إدارية ذات تأثير مالي

• توسيع مرفأ بيروت وزيادة قدراته التنافسية على مستوى المنطقة وتعزيز مرفأ طرابلس وترميم مصافي النفط وإنشاء مصاف جديدة.

• وضع مقاربة علمية وتقنية لمحطات التغويز FSRU المقترحة وإعادة النظر بعدد المحطات اذ ان لبنان قد لا يحتاج لأكثر من محطة واحدة.

• اقفال السفارات والقنصليات في الدول التي لا يتجاوز عدد افراد الجالية اللبنانية فيها 5000.

• الغاء كافة اشكال التعويض اليومي للسفر في كافة المؤسسات والإدارات والاسلاك العسكرية.

• وقف التوظيفات الانتقائية في MTC و Alpha وإعادة النظر في التوظيفات السابقة.