Pétrole et Gaz au Liban: Les potentialités, les chances et les risques

par Nicolas Sarkis

2 يوليو 2016

(Exposé présenté à la Chambre de Commerce Franco-Libanaise, Paris, le 27 juin 2016)

Après avoir suscité un immense intérêt suite aux résultats prometteurs des relevés sismiques effectués au large des côtes libanaises, les perspectives de découverte de pétrole et de gaz naturel se sont éloignées et les moyens pour y parvenir font du surplace depuis près de trois ans. Les raisons de ce retard sont d’ordre externe et interne. Les raisons externes résident dans un différend territorial avec Israël sur la délimitation des frontières maritimes, ainsi que dans la chute brutale des prix du pétrole et du gaz depuis le milieu de 2014, chute qui a considérablement réduit, pour l’immédiat, l’intérêt des sociétés internationales. Quant aux facteurs internes, ils portent sur les rivalités et les tractations politiques, aggravées par les critiques qui ont abouti à la non-approbation jusqu’ici de deux projets de décrets d’application indispensables à l’amorce de négociations et à la conclusion d’accords exploration/production avec les sociétés internationales capables d’investir et d’extraire des hydrocarbures sous des profondeurs d’eau allant jusqu’à 1 500-2 000 mètres. Ces deux projets de décrets concernent la délimitation des blocs à proposer aux partenaires étrangers et, bien plus important encore, le modèle de contrat exploration/production à négocier et à signer avec ces partenaires.

Si les causes externes du blocage actuel, dont notamment le brusque retournement du marché mondial, échappent au contrôle du Liban, il n’y va pas de même des facteurs internes, soit les rivalités politiques et la révision de certaines conditions défavorables au Liban du dispositif institutionnel et législatif envisagé. On pourrait toutefois dire qu’à quelque chose malheur est bon, dans la mesure où le blocage actuel peut et doit être mis à profit pour corriger certaines anomalies et mettre sur les rails une stratégie énergétique nationale à la hauteur des espoirs et des besoins des Libanais.

Un potentiel éventuel estimé à plusieurs centaines de milliards de dollars

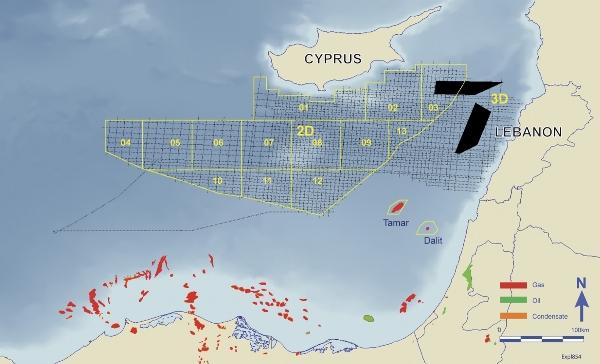

En l’état actuel des choses, il semble bien qu’un potentiel non négligeable d’hydrocarbures pourrait être découvert dans la Zone d’Exclusion Economique (ZEE) de 22 730 km2, dont la majeure partie a été couverte par des relevés sismiques en 2D et 3D réalisés en 2010-2012 par les sociétés PGS et Spectrum, et plus récemment sur le littoral par NOOS.

L’interprétation des données acquises offshore par ces relevés permet de penser qu’il y a de fortes probabilités d’existence d’importantes réserves in situ de pétrole et, bien plus encore, de gaz naturel. Pour le pétrole, les estimations sont de l’ordre de 800 millions de barils, tandis que celles de gaz naturel ont généralement de 25 à 30 trillions de pieds cubes. D’autres estimations bien plus optimistes vont jusqu’au double de ces chiffres contre, à titre de comparaison, des réserves déjà découvertes cette fois-ci de 1 trillion de p3 au large de Gaza, 3-4 milliards au large de Chypre, et 32 milliards au large d’Israël. La découverte depuis l’an 2000 de plusieurs gisements de gaz dans ce qu’on appelle le Bassin du Levant ainsi que, en 2015, de l’important gisement de Zohr au large du delta du Nil, avec des réserves estimées à 30 trillions de p3, sont autant d’indices qui renforcent la probabilité de découvertes dans l’offshore du Liban. Mais tout ceci demande encore à être confirmé et mieux précisé par des forages.

En termes de valeur, et en supposant la découverte au large du Liban de réserves comparables à celles du total des deux plus grands gisements israéliens, Tamar et Leviathan, le Liban pourrait espérer une production gazière d’une valeur de $400-500 milliards, aux prix qui prévalaient avant le brusque retournement, forcément temporaire, du marché mondial à la mi-2014. Sur ce total, et à partir des études de rentabilité entreprises en Israël pour les deux gisements de Leviathan et de Tamar, et après déduction des coûts et de la part des sociétés opératrices, les revenus nets que le Liban pourrait espérer se situeraient entre $150 et $200 milliards. Ces chiffres ne sont évidemment que des points de repère ayant pour objet de fixer un ordre de grandeur, la réalité pouvant être bien en deçà ou bien au-delà selon les réserves découvertes, l’évolution du marché, les conditions du régime d’exploitation, etc…

Ces revenus potentiels de $150-200 milliards que le Liban pourrait retirer de la mise en valeur des seules ressources gazières en mer, et qui sont hors norme par rapport à ses indicateurs économiques actuels, auraient un impact d’autant plus considérable sur l’économie du pays qu’ils représentent près du quadruple de son PIB, plus que le double de sa dette publique, 8 fois ses importations et près de 50 fois le total de ses exportations actuelles.

A ces flux financiers directs s’ajouteraient d’autres avantages directs ou indirects dont : la couverture des besoins domestiques actuellement importés (plus de $6 milliards pour le pétrole), développement des infrastructures, de la pétrochimie et de nombreuses industries liées directement ou indirectement à l’industrie des hydrocarbures, emploi et, d’une manière plus générale, développement d’un climat favorable à la confiance des investisseurs et à la croissance économique. C’est en ce sens qu’on peut dire que la découverte éventuelle de pétrole et de gaz serait pour le Liban une chance historique pour diversifier son économie, donner une vigoureuse impulsion à sa croissance et sortir du rang des pays en voie de développement.

Anomalies du régime d’exploitation

Les possibilités d’exploitation des potentialités en pétrole et, surtout, en gaz naturel décelées par les relevés sismiques auraient tout naturellement dû donner lieu, avant toute autre chose, à des études préliminaires et à l’élaboration d’une stratégie nationale à long terme visant à optimiser les retombées d’une industrie aussi importante que celle des hydrocarbures et à éviter la fameuse “Dutch Desease” et les dangereux effets pervers constatés dans bien d’autres pays : Argent facile, inflation, recul des activités économiques traditionnelles au profit d’une part prépondérante du pétrole et du gaz, corruption, etc… Ce travail préliminaire indispensable supposait un vaste dialogue national associant les autorités publiques (Parlement, pouvoir exécutif, etc..) et la société civile : média, universités, centres de recherche, etc…

Au lieu de tout cela, les préparatifs se sont limités essentiellement à la promulgation en août 2010 de la loi 132/2010 sur l’exploitation des ressources pétrolières en mer. Il s’agit en fait du seul texte législatif voté jusqu’ici par le Parlement, un texte réduit à sa plus simple expression dans la mesure où il ne comporte aucun chiffre, se contente du rappel de quelques principes généraux et, surtout, prévoit la création d’une Lebanese Petroleum Administration (LPA) non indépendante mais bénéficiant d’exemptions et de garanties uniques en leur genre dans l’administration libanaise. Placée sous la tutelle du ministre de l’Energie, la LPA a contribué, avec l’assistance de divers consultants, à l’élaboration de plusieurs décrets d’application de la loi de 2010, dont notamment les deux fameux projets de décrets non encore approuvés par le gouvernement. Les observations exprimées par le comité ministériel chargé d’examiner ces deux projets de décrets ont permis d’en améliorer certaines dispositions, mais d’importantes anomalies persistent dans notamment les sujets cruciaux suivants:

1 – Régime d’exploitation : La principale anomalie de la législation pétrolière libanaise concerne la dérive dont a fait l’objet le régime d’exploitation prévu par la loi de 2010. Un premier pas dans le bon sens fait par cette loi avait été en effet le choix tout naturel du régime de partage de production, ou Production Sharing Agreement (PSA), qui a succédé à l’ancien régime des concessions pétrolières aboli depuis les années 1970 et adopté depuis dans des dizaines de pays. C’était là, de la part du législateur libanais, un choix tout naturel pour un pays n’ayant aucune expérience en la matière, tout comme tous les pays qui avaient liquidé les anciennes concessions et qui s’apprêtaient à prendre en main l’exploitation nationale de leurs richesses. Le grand avantage de ce régime est qu’il concilie la volonté des pays concernés de devenir les maîtres de leur industrie pétrolière avec la nécessité de bénéficier de l’expérience, de la technologie et des investissements des sociétés pétrolières internationales (IOC). Il repose sur le principe de base que des droits exclusifs sont accordés à une IOC qui finance l’exploration à ses risques et périls, sous réserve qu’en cas de découverte commerciale, la production est partagée avec le pays-hôte selon un pourcentage convenu au préalable et à des conditions qui assurent l’équilibre des intérêts entre les deux parties, dont une rentabilité acceptable pour le partenaire étranger. Ceci implique en d’autres termes que l’Etat devienne un partenaire à part entière via généralement une société pétrolière nationale et rembourse progressivement à la société étrangère sa part dans les dépenses passées (Carried interest) et à venir.

Mais, et aussi surprenant que cela puisse paraître, le projet de décret d’application portant sur le modèle des accords exploration/production à conclure avec les sociétés étrangères ignore totalement le régime PSA prévu par la loi, en le remplaçant par un régime bâtard appelé contrat de “partage des profits” qui n’existe nulle part au monde et qui n’est même pas mentionné dans la littérature pétrolière. La différence fondamentale entre ce nouveau concept sui generis et le PSA réside dans le double fait que :

- a) il exclut une participation automatique et directe de l’Etat

- b) le droit de propriété du pétrole et du gaz découverts ne revient pas à l’Etat mais à la société opératrice, tout comme sous l’ancien régime des concessions.

2 – Neutralisation du rôle de l’Etat : Le principal résultat lourd de conséquences de la renonciation au régime de partage de la production est la neutralisation du rôle crucial de l’Etat dans l’exploitation et le contrôle directs de ses ressources naturelles. Cette renonciation est exprimée dans l’article 5 du projet de décret EPA non encore approuvé qui dispose que “l’Etat ne prendra pas de participation au cours du premier round d’attribution de droits d’exploration/production” !..

3 – Pré-qualification de sociétés fictives : Une deuxième conséquence bien plus grave a été le fait que la liste publiée en mars 2013 des 46 sociétés considérées comme officiellement pré-qualifiées par le ministère de l’Energie et la LPA pour conclure des accords d’exploration/production comprend des sociétés fantômes créées peu de semaines auparavant et qui n’existent que sur le papier. L’une d’elles avait été enregistrée sous des prête-noms à Hong Kong avec un capital de 10 000 dollars de ce pays, soit environ 1 290 dollars américains!..

Une disposition très curieuse de l’article 19 de la loi pétrolière de 2010 ouvre la porte à ce genre de « sociétés » fantômes, ainsi qu’à d’autres petites sociétés déjà pré-qualifiées, pour s’associer, dans le cadre d’une « société commerciale non-intégrée », avec l’une ou l’autre des sociétés internationales capables d’assumer le rôle d’opérateur, et devenir ainsi propriétaires d’une partie des réserves découvertes et prendre la place de l’Etat et d’une société pétrolière nationale aux postes de responsabilité des sociétés opératrices !

4 – Dispositions fiscales et financières très défavorables : Les principales améliorations introduites suite aux objections exprimées par le comité ministériel concernent la fixation d’un minimum de 30% pour la part des profits devant revenir à l’Etat et d’un maximum de 65% par an (contre 50% généralement sous le régime PSA) le cost stop du Capex par les sociétés opératrices. Compte tenu de ces améliorations qui restent partielles, les dispositions fiscales et financières du projet de modèle d’accord exploration/production restent très défavorables au Liban. Aux termes de ces dispositions, le Liban ne peut, au mieux, espérer bénéficier que de moins de la moitié des profits nets des sociétés opératrices, à savoir, pour le gaz, une redevance au taux misérable de 4% (soit moins que le tiers du taux standard de 12,5% pratiqué dans le monde), une part de 30% des profits, à compléter par une part à déterminer via la méthode périlleuse et non pratiquée ailleurs des enchères (contre 40 à 60% sous le régime PSA) et, enfin, un impôt sur les sociétés qui ne dépasse pas actuellement 15%. Ceci fait, pour l’Etat, un revenu total de 45-47% des profits des compagnies, selon les modalités de comptabilisation de la redevance, contre des revenus qui vont de 70 à 90% dans les dizaines des pays qui pratiquent le régime classique de partage de la production. Le régime dit de partage des profits imaginé par les auteurs du projet de décret EPA pour le Liban est même plus défavorable que le vieux régime des concessions (complètement abandonné depuis près d’un demi-siècle) et qui assurait au pays-hôte une redevance de 12,5% plus un impôt de 50% sur les profits!..

5 – Manque de transparence : Un autre obstacle majeur sur la voie d’une politique pétrolière et gazière conforme aux intérêts du pays est l’opacité érigée en règle et bien illustrée par l’absence d’un dialogue national impliquant les autorités politiques (le parlement et le gouvernement), les universités, les centres de recherche, les médias, etc.. Tant et si bien que les deux fameux projets de décrets encore en suspens, et dont tout le monde parle depuis plus de trois ans sans avoir pu les lire, sont encore gardés secrets. L’article 35 du modèle d’accord à signer avec les compagnies impose même, sous couvert de confidentialité, le secret total sur toutes les dispositions des accords prévus. Cette pratique systématique du secret ouvre naturellement la voie aux abus et à la corruption dans un pays qui est malheureusement classé au rang peu honorable 128 sur 176 pays par Transparency International.

Les abus ont en fait commencé avant même la confirmation, par des forages, de l’existence d’hydrocarbures en mer ou ailleurs. Un exemple à cela est la pré-qualification officielle de sociétés fantômes, comme indiqué ci-dessus. Un autre exemple concerne les contrats signés jusqu’ici pour la réalisation de prospections sismiques ou autres, en mer et sur terre. Tous ces contrats ont été conclus de gré à gré dans la plus grande confidentialité, sans appels d’offres comme la loi l’exige. Pour ce qui est des relevés sismiques en mer, aucune information n’a encore été publiée sur le sort réservé aux quelque 35 millions de dollars, représentant la part de l’Etat des quelque 160 millions de dollars générés par la vente des données des relevées aux compagnies intéressées.

Besoin absolu pour une société pétrolière nationale

L’inexistence jusqu’ici au Liban d’une société pétrolière nationale et la nécessité évoquée épisodiquement de création d’une telle société sont très révélateurs de l’absence d’une politique énergétique nationale tant soit peu claire, ainsi que de la faiblesse du pouvoir politique face à certains intérêts privés. Cette situation est d’autant plus aberrante que les raisons d’être de sociétés énergétiques nationales résident, ici comme ailleurs, dans le fait que ces sociétés sont le véritable bras armé de l’Etat dans l’exercice de ses droits de souveraineté et dans la mise en oeuvre d’une politique nationale cohérente.

Au Liban, les arguments généralement évoqués contre l’établissement rapide d’une telle société sont les craintes de mauvaise gouvernance et de corruption, les rivalités claniques et intercommunautaires, l’insuffisance de cadres nationaux ou de ressources financières, etc. Un autre argument souvent cité est que l’un des articles de la loi pétrolière de 2010 dispose que la création d’une telle société sera considérée si et quand du pétrole ou du gaz sont découverts en quantités commerciales.

Quels qu’en soient les prétextes, ceux qui invoquent ce genre d’arguments semblent oublier que les sociétés Saudi Aramco, ADNOC, NIOC, Sonatrach, ENI,Total, Statoil, OMV et autres NOCs dans le monde ne sont pas de simples traders ou des vulgaires distributeurs de produits pétroliers. Leur champ d’action ne se limite évidemment pas à l’exploration/production, mais s’étend de l’amont à l’aval, en passant par le transport, le raffinage, la distribution, la pétrochimie et bien d’autres industries, activités et services qui y sont associés. Elles sont même devenues, surtout dans les pays en développement comme le Liban, la véritable colonne vertébrale de l’économie nationale. Pour avoir ignoré ces réalités basiques, le Liban se trouve à présent dans la situation si inconfortable de n’avoir que zéro production pétrolière ou gazière, zéro réserves prouvées, zéro capacité de raffinage opérationnelle, zéro droits de transit, zéro sécurité nationale d’approvisionnement, et une production négligeable de sources d’énergie renouvelables et de produits pétrochimiques, développées du reste par le secteur privé. Ainsi, et aussi étrange que cela puisse paraître, le Liban est aujourd’hui le seul pays arabe, et l’un des rarissimes au monde, avec quelques contrées exotiques et des îles microscopiques perdues dans l’Océan Pacifique, à ne pas disposer d’une société pétrolière nationale. Chose qu’il aurait dû faire dès les premières années de l’indépendance.

En tout état de cause, il va sans dire que la création et le développement d’une telle société nécessitent des efforts énormes et une très stricte gouvernance pour éviter le gaspillage et, surtout, le clientélisme et la corruption. L’existence dans le monde d’une large diaspora de cadres pétroliers libanais qui travaillent dans des sociétés nationales ou internationales est un excellent atout pour attirer des nationaux qui ne demandent pas mieux, quand les conditions requises sont assurées, que de rentrer travailler dans leur pays. Quant à la corruption qui est malheureusement une menace bien réelle, elle peut être combattue par différents moyens, dont notamment la transparence, une loi anti-corruption spécifique à l’industrie des hydrocarbures punissant sévèrement tout acte de corruption, des accords avec l’une ou l’autre des organisations internationales spécialisées comme l’OCDE, Transparency International, IETI, ou Declare What You Pay.

Un autre moyen très efficace serait l’établissement d’une société nationale mixte associant l’Etat (avec un Golden share) et le secteur privé. Parmi les avantages d’une telle société mixte figure la possibilité d’y intéresser directement le grand public, d’attirer d’importants capitaux privés et de mettre au point un système d’auto-surveillance et d’auto- régulation, donc de lutte directe contre la corruption et d’autres abus. La Banque Centrale, la Middle East Airlines ou Solidere sont d’excellents exemples pour la bonne gouvernance d’une société pétrolière nationale.

Rôle privilégié pour la France

En guise de conclusion, et étant donné que notre réunion d’aujourd’hui se tient à l’initiative de la Chambre de Commerce Franco-Libanaise, je saisis cette occasion pour souligner la contribution de la plus haute importance que la France est en mesure d’apporter au développement espéré d’une industrie pétrolière et gazière au Liban. Outre les relations politiques et économiques déjà très étroites entre les deux pays, il y a plusieurs raisons qui militent en faveur d’un rôle privilégié pour la France dans le nouveau et vaste champ d’action qu’ouvre la perspective de découverte de pétrole et de gaz au Liban. Ces raisons peuvent être résumées dans les points suivants:

1 – Convergence des objectifs énergétiques : A l’objectif crucial du Liban d’exploiter dans les meilleures conditions possibles toute découverte éventuelle de pétrole et de gaz, répond l’objectif non moins important de la France de voir se développer de l’autre côté de la Méditerranée de nouvelles sources d’approvisionnement susceptibles de contribuer à la couverture de ses propres besoins et, surtout, à la réduction de sa trop grande dépendance du gaz russe.

2 – Outre l’aspect stratégique de la sécurité et de la diversification de ses sources d’approvisionnement, la France est l’une des puissances européennes les mieux placées pour prendre une part active et directe dans toutes les phases d’une nouvelle industrie libanaise des hydrocarbures, à commencer par ses deux sociétés intégrées d’envergure internationales Total et Engie (ex-Gaz de France ), pour finir par ses nombreuses entreprises de services, en passant par Technip et autres sociétés d’engineering, de construction et d’équipements pétroliers et gaziers. Sans oublier l’IFP, Beicip Franlab, la formation et, il faut l’espérer, une participation française à l’implantation au Liban d’un institut du pétrole destiné à répondre aux énormes besoins du Liban et des autres pays du Moyen-Orient.

3 – Conseil et organisation du secteur de l’énergie : De par sa large expérience, la France peut jouer un rôle très positif dans l’organisation du secteur naissant des hydrocarbures et dans la répartition des compétences entre les ministères concernés, une autorité de régulation et une société pétrolière et gazière nationale.

4 – Règlement du litige avec Israël : Last but not least, la France est très bien placée pour aider au règlement du conflit libano-israélien sur la délimitation de leur frontière maritime. Cette possibilité a été évoquée lors de la dernière visite du président François Hollande à Beyrouth, suite à l’impasse dans laquelle se trouvent les initiatives américaines dans ce domaine. Il n’y a en tout cas aucune raison pour que les Etats-Unis ou la Norvège soient plus présents sur le terrain que la France. Bien au contraire. A plus d’un titre, la France est bien plus concernée que les Etats-Unis ou d’autres pays par tout ce qui touche au problème du pétrole et du gaz naturel au Liban.

عن أمل جنبلاط المتجدد: لبنان يستحق النضال

عن أمل جنبلاط المتجدد: لبنان يستحق النضال

صحافيون أم عرّافون!

صحافيون أم عرّافون!

ماذا يجري داخل أروقة بيت الكتائب المركزي؟

ماذا يجري داخل أروقة بيت الكتائب المركزي؟

عن الخرائط التي تُرسم والإتفاقات التي تتساقط!

عن الخرائط التي تُرسم والإتفاقات التي تتساقط!

“الإنحراف في الحياة”/ بقلم كمال جنبلاط

“الإنحراف في الحياة”/ بقلم كمال جنبلاط

هاشتاغ #صار_الوقت يحل أولاً في حلقة جنبلاط

هاشتاغ #صار_الوقت يحل أولاً في حلقة جنبلاط

طاولة نقاش عن أزمة الصحافة في جامعة AUST

طاولة نقاش عن أزمة الصحافة في جامعة AUST

عبدالله: ليظهر لنا وزير مكافحة الفساد حرصه في صفقات البواخر والفيول

عبدالله: ليظهر لنا وزير مكافحة الفساد حرصه في صفقات البواخر والفيول

عبدالله: غريب أمر وزارة مكافحة الفساد!

عبدالله: غريب أمر وزارة مكافحة الفساد!

Comment to Uri Avnery: How Sad What Is Looming Ahead

Comment to Uri Avnery: How Sad What Is Looming Ahead

“Not Enough!”

“Not Enough!”

… لمن لم يقرأ يوسف البعيني/ بقلم وسام شيّا

… لمن لم يقرأ يوسف البعيني/ بقلم وسام شيّا

كمال جنبلاط في مولده الأول بعد المائة: تعاليمه وأفكاره ما زالت الحلّ/بقلم عزيز المتني

كمال جنبلاط في مولده الأول بعد المائة: تعاليمه وأفكاره ما زالت الحلّ/بقلم عزيز المتني

رئيس حزب/ وليس (… سابقاً)/ بقلم د. خليل احمد خليل

رئيس حزب/ وليس (… سابقاً)/ بقلم د. خليل احمد خليل

التوازن السياسي في لبنان

التوازن السياسي في لبنان

لبنان… مشاريع انقلابية مؤجلة

لبنان… مشاريع انقلابية مؤجلة

جنبلاط وحَمَلة أختام الكاوتشوك

جنبلاط وحَمَلة أختام الكاوتشوك

Le Liban est un symbole de tolérance

Le Liban est un symbole de tolérance

Our Automated Future

Our Automated Future

The True Origins of ISIS

The True Origins of ISIS

Les Misérables vs. Macron

Les Misérables vs. Macron

عذراً أيها المعلم/ بقلم مهج شعبان

عذراً أيها المعلم/ بقلم مهج شعبان

رساله الى المعلم / بقلم ابو عاصم

رساله الى المعلم / بقلم ابو عاصم

إلى روح القائد والمعلم كمال جنبلاط/ بقلم أنور الدبيسي

إلى روح القائد والمعلم كمال جنبلاط/ بقلم أنور الدبيسي

أسرار وعناوين الصحف ليوم الجمعة 14 كانون الاول 2018

أسرار وعناوين الصحف ليوم الجمعة 14 كانون الاول 2018